5 min de lecture

5 min de lecture

Date de mise à jour 29/06/2026

Pendant que l’Europe finalise le déploiement des normes ESRS pour les entreprises établies sur son territoire, un autre chantier avance, plus discret mais tout aussi structurant : celui des N-ESRS, qui encadreront le reporting de durabilité des groupes dont la maison-mère est située en dehors de l’Union européenne. Pour les entreprises américaines, japonaises, suisses, britanniques ou encore chinoises disposant d’activités significatives sur le marché européen, le sujet n’a plus rien de théorique. Entre exigences de transparence, obligations de consolidation et contraintes d’audit, la mise en conformité s’annonce complexe, notamment en raison de la dispersion des données et des spécificités multi-juridictionnelles.

Dès lors, une question s’impose : comment ces entreprises peuvent-elles anticiper et structurer leur reporting pour répondre aux futures exigences des N-ESRS sans alourdir leurs processus ? Décryptage.

D'où viennent les N-ESRS ?

La CSRD (directive 2022/2464, Corporate Sustainability Reporting Directive) ne s'est pas contentée de transformer les obligations de reporting extra-financier des groupes européens. Elle a également prévu, à l'article 40bis de la Directive comptable européenne (directive 2013/34/UE), un mécanisme spécifique de reporting pour les groupes dont la maison-mère est domiciliée dans un pays tiers.

Le principe est simple, une filiale ou succursale européenne d'un groupe non-UE (dont la maison-mère n’est pas localisée en UE peut être tenue de publier un rapport de durabilité qui couvre tout le groupe de sa société-mère. C'est précisément pour cadrer ce reporting que l'EFRAG (European Financial Reporting Advisory Group) a été mandaté pour développer des normes dédiées, les N-ESRS (ou NESRS pour Non-EU ESRS).

Elles forment un corpus distinct des ESRS, pensé pour les contraintes spécifiques des groupes internationaux : périmètre de consolidation mondial, absence de cadre CSRD au niveau de la maison-mère, enjeux d'interopérabilité avec d'autres référentiels (IFRS S1/S2, GRI, etc.).

Qui est concerné et par quels seuils ?

C'est ici que l'Omnibus I (Directive 2026/470, publiée en février 2026) a profondément reconfiguré le paysage. Avant cette réforme, les estimations portaient sur environ 10 000 groupes non-UE potentiellement en scope. Après l’Omnibus, l'EFRAG revoit ce chiffre à la baisse, à environ 1 200 groupes.

Les nouveaux critères sont cumulatifs et ont été présentés lors de la session publique de l'EFRAG SRB (EFRAG Sustainability Reporting Board - le Comité dédié au reporting de durabilité d'EFRAG) du 3 juin 2026, sont les suivants :

- Le groupe non-UE n'est pas coté sur un marché réglementé européen ;

- Son chiffre d'affaires net réalisé dans l'UE dépasse 450 millions d'eurospendant deux exercices consécutifs ;

- Il dispose d'une filiale ou succursaledans l'UE dont le chiffre d'affaires dépasse 200 millions d'euros lors du dernier exercice.

Le critère du nombre de salariés, présent dans d'autres seuils CSRD, n'est pas retenu pour les N-ESRS.

À titre indicatif, l'EFRAG estime la répartition géographique des groupes concernés à : 350–450 entreprises américaines, 150–200 britanniques, et 100–150 suisses et japonaises. L'absence de liste officielle des entités en scope impose aux groupes de réaliser eux-mêmes leur analyse d'éligibilité — ce qui est déjà, en soi, un premier chantier de gouvernance.

Le calendrier : première échéance en 2029

Le calendrier des N‑ESRS a évolué avec les discussions autour du paquet Omnibus et la reprise des travaux par l’EFRAG. À ce stade, la consultation publique sur l’Exposure Draft (la version de travail) est attendue à partir de la mi-juillet 2026, pour une durée d’environ 100 jours. L’EFRAG prévoit ensuite de transmettre son avis technique final à la Commission européenne d’ici fin janvier 2027. L’obligation de reporting viserait toujours l’exercice 2028, avec une première publication des rapports de durabilité en 2029.

Infographie

Chronologie N-ESRS

De la phase de développement à la première publication

Télécharger gratuitement notre infographie.

Vous confirmez accepter le traitement de vos données personnelles par BlueKanGo, conformément à la Politique de Confidentialité (RGPD) et à recevoir nos communications. Vous pouvez vous désinscrire à tout moment.

.png)

Les dispositions transitoires du projet de norme prévoient que pour les trois premières années de reporting, les groupes bénéficient d'assouplissements sur la collecte d'informations en chaîne de valeur. À partir de la quatrième année, les exigences montent en puissance.

Ce qui distingue les N-ESRS des ESRS : cinq points essentiels

1. Matérialité d'impact uniquement (pas de matérialité financière)

C'est la différence la plus structurante. Les ESRS reposent sur la double matérialité : les entreprises évaluent à la fois leurs impacts sur l'environnement et la société (impact materiality, ou perspective "inside-out"), et les effets des enjeux de durabilité sur leur performance financière (financial materiality, perspective "outside-in").

Les N-ESRS, eux, n'intègrent que la matérialité d'impact. Les risques et opportunités financiers, les analyses de résilience, les dépendances aux ressources naturelles — toute cette dimension financière est exclue du périmètre obligatoire. Concrètement, cela signifie que les groupes non-UE n'ont pas à divulguer dans leur rapport N-ESRS en quoi les enjeux climatiques ou sociaux affectent leur valorisation, leurs flux de trésorerie ou leur accès au financement.

Pour autant, l'EFRAG précise que les informations financières peuvent toujours être incluses si elles éclairent la compréhension des impacts. Et les groupes qui le souhaitent peuvent choisir d'appliquer les ESRS complets — ce qui libérerait alors leurs filiales européennes de l'obligation de publier leur propre rapport individuel.

2. Un périmètre mondial avec une option "Scope UE"

Par défaut, le rapport N-ESRS est établi au niveau du groupe consolidé mondial de la maison-mère. Cela implique d'inclure toutes les opérations du groupe, pas seulement celles réalisées en Europe.

Une option dite « Scope UE »(ou "EU scope") est toutefois prévue : pour les standards thématiques autres que le climat (N-ESRS E1), le groupe peut choisir de limiter son reporting aux impacts liés à ses produits et services vendus ou raisonnablement destinés au marché européen, y compris via des tiers (distributeurs, traders). S'il exerce cette option, il doit le mentionner explicitement dans son rapport.

Pour le N-ESRS E1 (changement climatique), aucune option n'est disponible : le reporting couvre obligatoirement les opérations mondiales du groupe.

3. Même architecture, moins de points de données

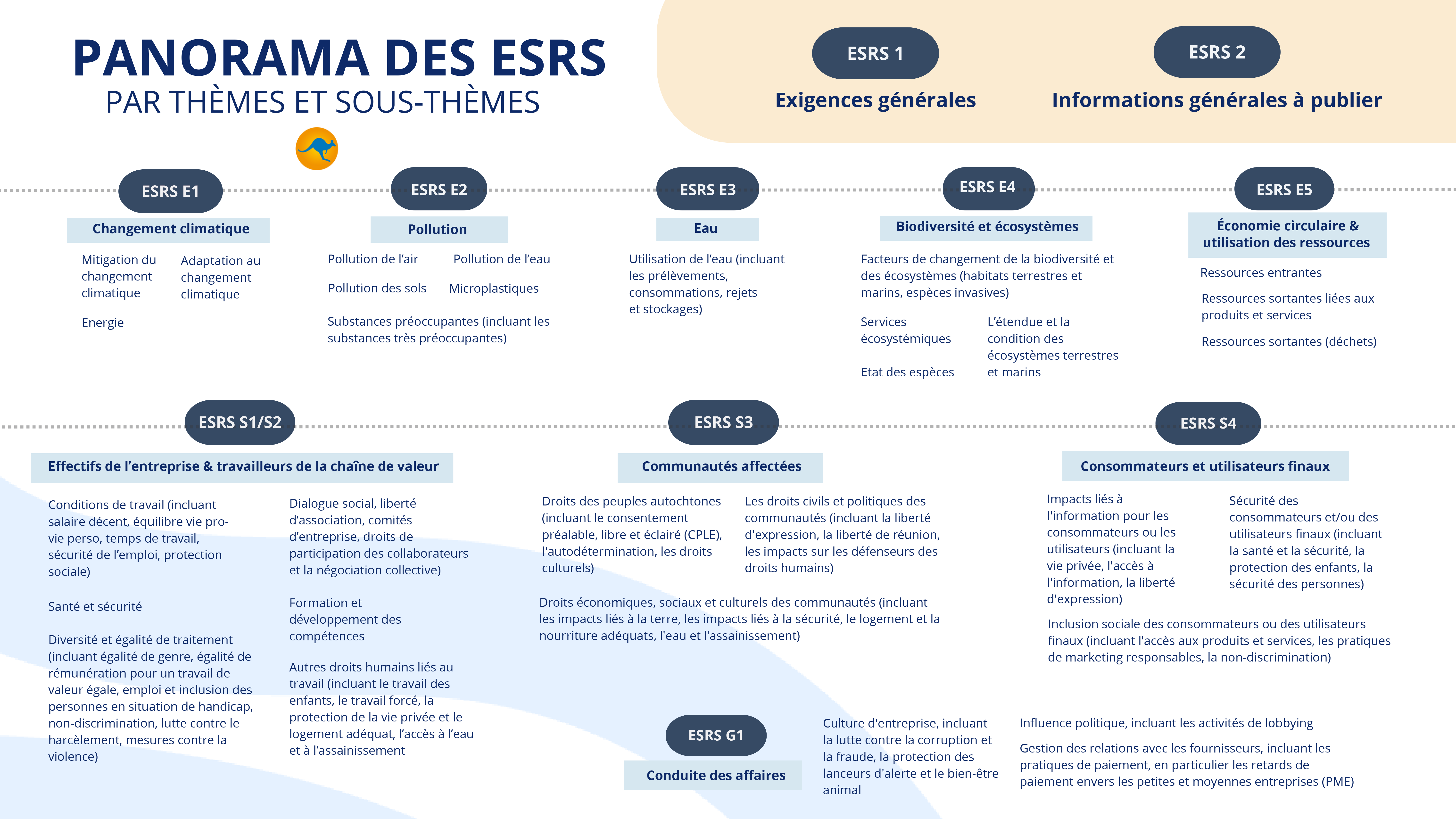

La structure des N-ESRS reprend fidèlement celle des ESRS : 12 normes au total (2 normes transversales + 10 normes thématiques), organisées autour des mêmes axes : gouvernance, stratégie, gestion des impacts-risques-opportunités, métriques et cibles.

Les groupes non-UE retrouveront donc des thématiques familières : E1 (Climat), E2 (Pollution), E3 (Eau), E4 (Biodiversité), E5 (Économie circulaire), S1 à S4 (Social), G1 (Gouvernance).

Infographie

Panorama des ESRS

par thèmes et sous-thèmes

Télécharger gratuitement notre infographie.

Vous confirmez accepter le traitement de vos données personnelles par BlueKanGo, conformément à la Politique de Confidentialité (RGPD) et à recevoir nos communications. Vous pouvez vous désinscrire à tout moment.

La différence porte sur la densité de données à produire. En effet, le contenu est allégé par la suppression de toute la dimension risques-opportunités-dépendances. L'EFRAG travaille également à l'internationalisation des références comme des remplacements des renvois spécifiquement européens par des équivalents internationaux (normes OIT, etc.) pour faciliter l'application par des groupes non-européens.

4. La chaîne de valeur reste dans le périmètre

Un point à ne pas minimiser est que les impacts en amont et en aval de la chaîne de valeurrestent inclus dans la définition des impacts au sens des N-ESRS. Les groupes non-UE ne peuvent donc pas limiter leur analyse à leurs seules opérations propres ou à leurs seules entités situées en Union Européenne.

Pendant les trois premières années de reporting, des dispositions transitoires permettent de se limiter aux informations disponibles en interne ou publiquement accessibles pour les données de chaîne de valeur. Mais dès la quatrième année, les exigences s'alignent sur le régime standard.

5. Rapport de durabilité, sans déclaration ni assurance requise

Un détail juridique qui a son importance : les groupes non-UE publient un sustainability report (rapport de durabilité), et non un sustainability statement (déclaration de durabilité) comme c'est le cas pour les entreprises européennes. Cette distinction de terminologie reflète une différence de base légale (article 40a vs article 29a de la Directive comptable).

Sur l'assurance : le rapport N-ESRS doit être accompagné d'un avis d'assurance. Si cette assurance n'a pas pu être obtenue (parce que la maison-mère n'a pas fourni toutes les informations nécessaires à la filiale européenne) cela doit être clairement indiqué dans le rapport.

Trois options stratégiques pour les groupes concernés

L'EFRAG présente explicitement trois voies pour les groupes concernés :

- N-ESRS global : reporting sur les impacts à l'échelle mondiale pour tous les thèmes

- N-ESRS mixte : climat au niveau mondial et, pour les autres thèmes, une possible limitation aux impacts liés à l’UE sous conditions encore à préciser ;

- ESRS complets : application volontaire des ESRS complets par la société mère non-UE, ce qui peut permettre aux filiales UE de bénéficier de l’exemption applicable si les conditions sont réunies.

Le choix entre ces options n'est pas seulement technique, il engage une décision de gouvernance sur la frontière du périmètre de reporting, les systèmes de collecte de données à mettre en place et l'articulation avec d'autres cadres déjà utilisés par le groupe (ISSB, GRI, TCFD…).

Ce que vous pouvez faire dès maintenant

Une consultation publique est attendue à partir de mi-juillet 2026, pour une durée de 100 jours. L'EFRAG a également lancé un field test — les groupes peuvent simuler la préparation de certaines divulgations et remonter leurs observations — avec une analyse des résultats prévue en novembre 2026.

Pour les équipes internes (RSE, Finance, RH…), plusieurs chantiers peuvent être engagés sans attendre :

- Analyser l'éligibilité : vérifier si le groupe entre dans le scope au regard des nouveaux critères post-Omnibus (chiffre d'affaires UE consolidé, seuils des filiales/succursales, statut de cotation). Cette analyse n'est pas triviale en l'absence de liste officielle.

- Cartographier le périmètre de reporting : identifier les entités concernées, les flux d'information disponibles au niveau du groupe, et les lacunes à combler pour reconstituer des données de durabilité à l'échelle consolidée mondiale.

- Évaluer l'articulation avec les cadres existants : si le groupe publie déjà sous ISSB, GRI ou TCFD, quels éléments sont réutilisables ? Quelles sont les zones de divergence, notamment sur la matérialité d'impact ?

- Anticiper le dialogue avec la maison-mère : pour les responsables conformité des filiales européennes, la question centrale est la suivante — comment s'assurer que la maison-mère fournira les informations nécessaires dans les délais ? L'absence d'information doit être documentée et signalée dans le rapport.

Il semblerait que les N-ESRS posent moins une question de conformité qu’une question d’organisation. Comment produire, depuis l’Union Européenne, une vision consolidée et fiable des impacts d’un groupe mondial ? Comment coordonner filiales, maison-mère, référentiels et exigences d’assurance sans multiplier les frictions ? Pour les entreprises concernées (environ 1200), la réponse passera par une préparation méthodique, une gouvernance claire et des outils capables de sécuriser la donnée dès sa collecte.

. . .