5 min de lecture

5 min de lecture

Date de mise à jour 02/01/2026

Dans la lutte contre le changement climatique, une étape incontournable pour agir est la mesure des émissions de gaz à effet de serre (GES). En France, cette exigence prend la forme du BEGES réglementaire (Bilan des Emissions de Gaz à Effet de Serre), obligatoire pour une partie des organisations, privées et publiques.

Mais face à la diversité des méthodes disponibles pour réaliser ce bilan, une question se pose : quelle méthode choisir pour répondre efficacement aux obligations du BEGES ? Deux standards dominent le paysage : le Bilan Carbone®, méthode française portée par l’Association pour la transition Bas Carbone (ABC), et le GHG Protocol, référentiel international développé par le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). Bien qu’ils poursuivent le même objectif, mesurer pour mieux réduire, leurs approches diffèrent sur plusieurs points clés.

Alors, quels critères prendre en compte pour choisir une méthode de comptabilisation des émissions de GES ? Le Bilan Carbone® et le GHG ProtocolGHG Protocol permettent-ils tous deux de répondre aux exigences du BEGES réglementaire ? Et surtout, comment s’y retrouver entre une méthode française pensée pour la transition bas carbone et un standard international conçu pour le reporting ? Cet article vous aide à faire le bon choix selon votre contexte et vos obligations.

Comprendre le BEGES réglementaire

Mesurer pour agir, c’est le principe fondateur du BEGES. Le BEGES (Bilan d’Émissions de Gaz à Effet de Serre) est une obligation légale française (Code de l’environnement, art. L.229-25) imposant aux organisations de mesurer leurs émissions de GES et de publier un plan de réduction.

Une étape incontournable pour toute entité, engagée ou contrainte, dans une stratégie de lutte contre le changement climatique.

Qui est concerné ?

Le BEGES ne s’adresse pas à toutes les structures, mais à celles dont l’impact potentiel sur le climat est jugé significatif. Sont tenus de le réaliser :

- Les entreprises privées ayant leur siège ou un établissement stable en France, avec plus de 500 salariés en métropole ou plus de 250 salariés en outre-mer.

- Les personnes morales de droit public employant plus de 250 agents.

- Les collectivités territoriales de plus de 50 000 habitants.

À quoi sert le BEGES ?

L’objectif est clair : réduire les émissions directes et indirectes de gaz à effet de serre liées aux activités de l’organisation. Mais au-delà du simple inventaire, le BEGES doit s’accompagner d’un plan de transition, détaillant les actions prévues pour diminuer ces émissions dans les années à venir, ainsi que les résultats obtenus depuis le précédent bilan.

À quelle fréquence ?

Le calendrier est fixé par la réglementation :

- Tous les 4 ans pour les entreprises privées.

- Tous les 3 ans pour les collectivités et établissements publics.

Où publier son BEGES ?

Une fois réalisé, le bilan doit être publié sur la plateforme officielle de l’ADEME. Il est destiné à plusieurs publics :

- Le grand public, dans une logique de transparence.

- Le Ministère de la Transition écologique.

- L’ADEME, qui centralise les données et accompagne les démarches.

Quelles sont les sanctions en cas de manquement ?

Le BEGES n’est pas une simple formalité. En cas de non-réalisation ou de non-publication, l’entreprise s’expose à une amende pouvant aller jusqu’à 50 000 euros. Et en cas de récidive, la sanction peut grimper à 100 000 euros.

Infographie

Scopes d'émissions de GES

Téléchargez gratuitement notre infographie en grand format HD.

Vous confirmez accepter le traitement de vos données personnelles par BluKanGo, conformément à la Politique de Confidentialité (RGPD) et à recevoir nos communications. Vous pouvez vous désinscrire à tout moment.

Présentation du Bilan Carbone® et du GHG Protocol

Genèse

Le Bilan Carbone® est né en France en 2004, sous l’impulsion de l’ADEME et de Jean-Marc Jancovici. Pensé comme un outil d’aide à la décision, il vise à accompagner les organisations dans leur transition bas carbone, en leur permettant de comprendre leurs émissions pour mieux les réduire. Depuis 2011, il est porté par l’Association pour la transition Bas Carbone (ABC), qui en assure la diffusion et l’évolution.

Le GHG Protocol, quant à lui, a été lancé en 2001 par deux poids lourds internationaux : le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD). Son ambition est de standardiser le reporting des émissions de GES à l’échelle mondiale, en fournissant un cadre méthodologique robuste, compatible avec les exigences réglementaires et volontaires (CSRD, CDP, SBTi, TCFD…).

Publics cibles et usages principaux

Le Bilan Carbone® s’adresse à un public large : entreprises, collectivités, associations, établissements publics. Il est particulièrement adapté aux organisations qui souhaitent initier une démarche climat, mobiliser leurs équipes et construire un plan d’action concret. Sa dimension pédagogique en fait un outil de sensibilisation autant qu’un levier stratégique.

Le GHG Protocol, de son côté, est devenu la référence pour les grandes entreprises, les groupes internationaux et les acteurs financiers. Il est souvent utilisé dans le cadre de reporting réglementaire, de communication extra-financière ou de certification. Sa rigueur méthodologique en fait un outil incontournable pour les organisations soumises à des exigences de transparence et de vérifiabilité.

Compatibilité avec les cadres réglementaires

Bonne nouvelle pour les organisations françaises : les deux méthodes sont compatibles avec le BEGES réglementaire.

- Le Bilan Carbone® permet une restitution conforme aux exigences de l’ADEME, dès le niveau de maturité “initial”. Il couvre les postes réglementaires et facilite la publication sur la plateforme officielle.

- Le GHG Protocol, bien qu’international, peut également être utilisé pour produire un BEGES, à condition d’adapter la restitution aux catégories françaises (1 à 6) et de veiller à la cohérence des périmètres.

Dans le cadre du reporting de durabilité européen (CSRD), le GHG Protocol est explicitement recommandé comme référentiel méthodologique, notamment pour répondre aux exigences de la norme ESRS E1 (changement climatique). Le Bilan Carbone® peut alors servir de socle opérationnel, à condition d’assurer la compatibilité des périmètres et des facteurs d’émission.

Le périmètre des émissions : convergence et nuances

Les deux méthodes couvrent les émissions directes (scope 1), indirectes liées à l’énergie (scope 2), et autres émissions indirectes (scope 3).

Toutefois, le Bilan Carbone® propose une lecture plus systémique des flux, avec une attention particulière portée aux impacts évités et aux effets rebond.

Le GHG Protocol, plus rigoureux sur le plan comptable, distingue clairement les responsabilités selon les scopes et propose des outils sectorielspour faciliter la mesure. Il est également compatible avec la norme ISO 14064, bien que cette dernière soit plus orientée vers la vérification et la certification des inventaires.

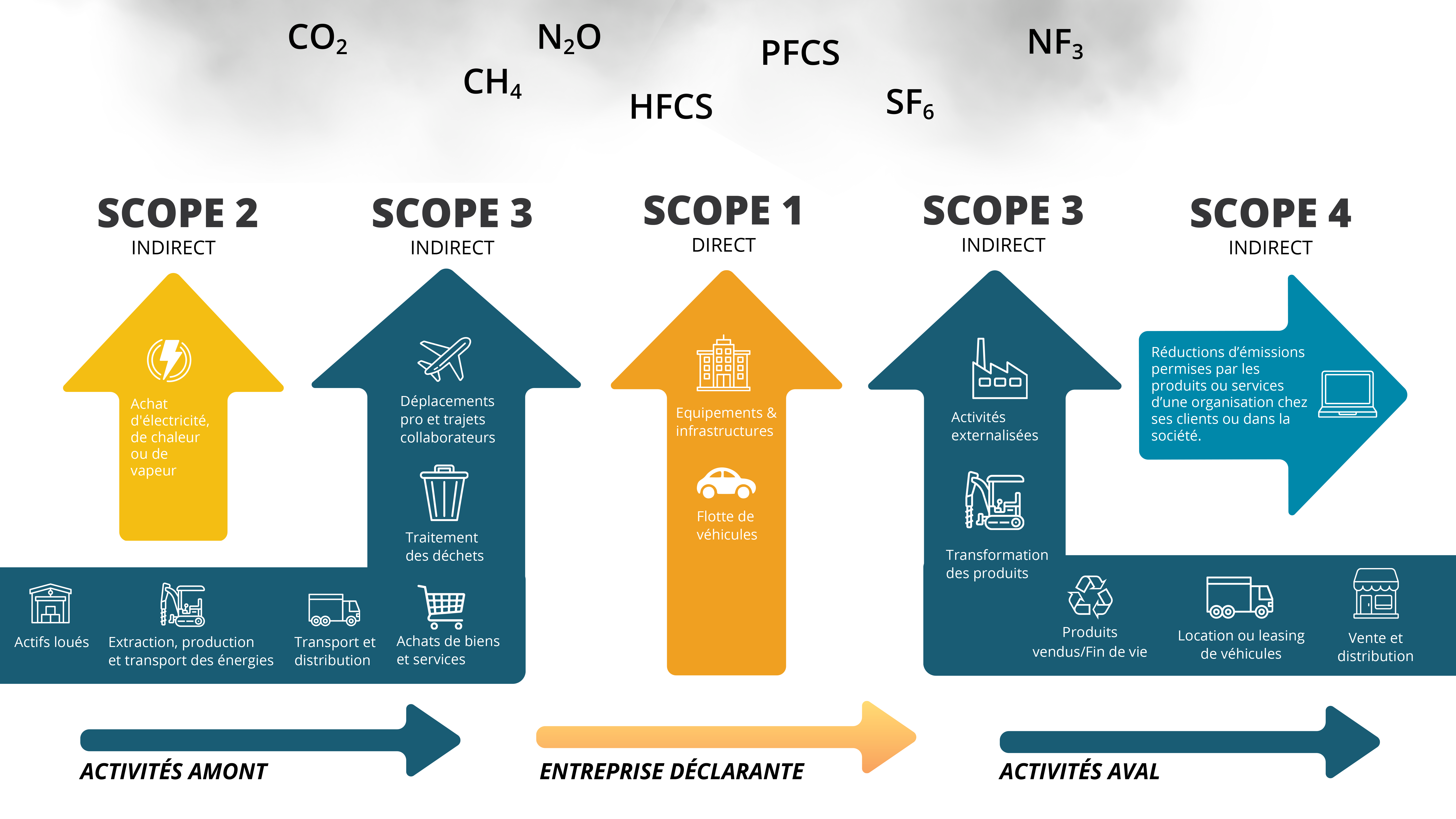

Comprendre les scopes d’émissions de GES

La notion de "scope" (ou périmètre ou champs d’application) permet de classer les émissions de gaz à effet de serre selon leur origine et le degré de contrôle qu'une organisation exerce sur elles. Cette classification est essentielle pour éviter les doubles comptages et assurer une vision claire des responsabilités.

Infographie

Scopes d'émissions de GES

Téléchargez gratuitement notre infographie en grand format HD.

Vous confirmez accepter le traitement de vos données personnelles par BluKanGo, conformément à la Politique de Confidentialité (RGPD) et à recevoir nos communications. Vous pouvez vous désinscrire à tout moment.

Scope 1 : émissions directes

Ce sont les émissions issues de sources que l'organisation possède ou contrôle directement. Cela inclut, par exemple, la combustion de carburants dans les chaudières, les véhicules de l'entreprise, ou les émissions de procédés industriels.

Scope 2 : émissions indirectes liées à l’énergie

Elles correspondent aux émissions générées par la production d'électricité, de chaleur ou de vapeur achetée et consommée par l'organisation. Bien que ces émissions ne se produisent pas sur le site de l'entreprise, elles sont directement liées à son activité.

Scope 3 : autres émissions indirectes

Ce scope couvre toutes les autres émissions indirectes qui se produisent dans la chaîne de valeur de l'organisation, en amont (extraction des matières premières, fabrication des produits achetés) comme en aval (utilisation des produits vendus, fin de vie, déplacements des employés, etc.). C'est souvent le scope le plus complexe à appréhender, mais aussi celui qui représente la plus grande part des émissions pour de nombreuses entreprises.

Et le scope 4, alors ?

Si les scopes 1, 2 et 3 sont bien définis dans le GHG Protocol, une notion plus récente commence à émerger dans les milieux experts : celle du scope 4, aussi appelé émissions évitées. Il ne s’agit pas d’un scope officiel, mais d’un cadre complémentaire visant à comptabiliser les réductions d’émissions permises par les produits ou services d’une organisation chez ses clients ou dans la société. Par exemple, une entreprise qui conçoit des solutions de mobilité douce ou des technologies d’efficacité énergétique peut revendiquer des émissions évitées par rapport à un scénario de référence plus émetteur. Le scope 4 soulève toutefois des défis méthodologiques importants (définition du scénario de référence, risques de double comptage) et reste aujourd’hui un champ en construction, non encore intégré dans les standards de reporting comme le GHG Protocol ou les ESRS européens.

Gestion des incertitudes et vérification

La version 9 du Bilan Carbone® introduit une estimation qualitative et quantitative des incertitudes, et propose une évaluation externe via l’ABC. Elle est compatible avec les standards internationaux, dont le GHG Protocol.

Le GHG Protocol, de son côté, insiste sur la traçabilité, la vérifiabilité et la comparabilité des données, avec des exigences précises en matière de documentation et de reporting. Il est tout à fait compatible avec les audits, notamment dans le cadre de démarches de certification ou de vérification tierce partie.

La gestion des incertitudes repose sur des principes de transparence et peut être approfondie via des outils comme les guides d’évaluation de l’incertitude proposés par le GHG Protocol.

Combien ça coûte ?

Le coût pour ces deux méthodes va dépendre du recours à un prestataire externe ou non et peut aller de quelques milliers à plusieurs dizaines de milliers d’euros selon le périmètre à prendre en compte. Retenons toutefois que s’il n’y a pas d’enjeux internationaux (reporting européen ou multisite à l’international), le Bilan Carbone® va permettre une approche plus pédagogique et progressive que la GHG Protocol.

Infographie

Scopes d'émissions de GES

Téléchargez gratuitement notre infographie en grand format HD.

Vous confirmez accepter le traitement de vos données personnelles par BluKanGo, conformément à la Politique de Confidentialité (RGPD) et à recevoir nos communications. Vous pouvez vous désinscrire à tout moment.

Quelle méthode utiliser ?

Le BEGES réglementaire impose un cadre précis : périmètre d’émissions, fréquence de publication, format de restitution.

Face à ces exigences, les organisations doivent s’assurer que la méthode choisie permet non seulement de mesurer leurs émissions, mais aussi de répondre aux obligations légales. Bonne nouvelle : le Bilan Carbone® et le GHG Protocol sont tous deux compatibles avec le BEGES, mais pas de la même manière.

Le Bilan Carbone® : une conformité native

Pensé dès l’origine pour le contexte français, le Bilan Carbone® est aligné avec les exigences du BEGES :

- Il couvre les postes réglementaires définis par l’ADEME (catégories 1 à 6).

- Il propose une restitution conforme au format attendu par la plateforme officielle.

- Il intègre un plan de transition, exigé dans le cadre du BEGES.

Autrement dit, pour une entreprise ou une collectivité soumise à l’obligation, le Bilan Carbone® offre une voie directe et structurée pour se mettre en conformité.

Le GHG Protocol : une compatibilité sur mesure

Le GHG Protocol, bien qu’international, peut également être utilisé pour produire un BEGES. Mais cela nécessite :

- Une adaptation du périmètre aux catégories françaises.

- Une traduction des scopes (1, 2, 3) en postes réglementaires.

- Une attention particulière à la cohérence des données et à la restitution finale.

Cette méthode est donc plus exigeante pour répondre au BEGES, mais elle présente un avantage : elle permet de structurer un reporting compatible avec les standards internationaux, utile pour les groupes multisites ou les entreprises soumises à la CSRD.

Critères pour choisir votre méthode

| Bilan Carbone® | GHG Protocol | |

|---|---|---|

| Compatibilité BEGES | Native, format conforme | Nécessite des adaptations |

| Périmètre réglementaire | Catégories 1 à 6 intégrées | Concordance à construire depuis les scopes |

| Plan de transition | Intégré dans la méthode | À rajouter séparément |

| Facilité de mise en œuvre | Méthode pédagogique et progressive | Méthode technique et normative |

| Usage international | Limité, méthode française | Standard mondial reconnu |

| Reporting CSRD / ESRS | Compatible avec ajustements | Recommandé comme référentiel principal |

Comparatif des méthodes Bilan Carbone® et GHG Protocol

Le Bilan Carbone® est conçu pour être accessible à tous types d’organisations, qu’il s’agisse d’entreprises, de collectivités ou d’associations. Il est particulièrement utile pour celles qui souhaitent initier ou structurer leur démarche climat, car il permet de comprendre les sources d’émissions, de mobiliser les équipes et de poser les bases d’un plan d’action de transition bas carbone.

Le GHG Protocol est incontournable pour les grandes entreprises, les groupes internationaux et les acteurs financiers soumis à des obligations de reporting. Il est également la base de nombreux standards réglementaires et volontaires (CDP, SBTi, ISO 14064).

Comprendre les forces de chaque méthode, c’est se donner les moyens de structurer une démarche carbone cohérente, adaptée à son contexte et à ses ambitions.

. . .